隨著我國“租購并舉”住房制度的深入推進,住房租賃市場正迎來前所未有的發展機遇。在這一背景下,住房租賃資產證券化(ABS)作為盤活存量資產、拓寬融資渠道的重要金融工具,其市場與產品創新日益受到關注。本文旨在分析住房租賃ABS市場的發展現狀、產品特點,并重點探討其在租賃服務生態中的角色與前景。

一、住房租賃ABS市場發展現狀

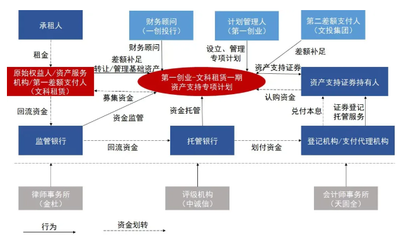

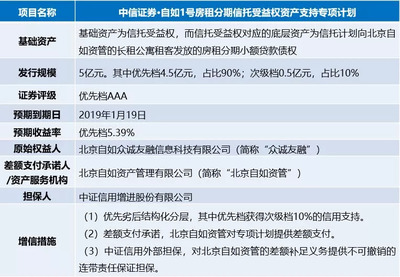

我國住房租賃ABS市場自2017年起加速發展,以魔方公寓、自如等為代表的運營商率先發行了相關產品。市場驅動因素主要包括政策支持、租賃需求增長以及金融創新的內在需求。政策層面,從中央到地方陸續出臺文件,鼓勵住房租賃企業通過資產證券化等方式融資。需求層面,城市化進程與人口流動催生了龐大的租賃群體,尤其在一二線城市,長租公寓等機構化租賃模式快速崛起。截至近年,住房租賃ABS發行規模穩步增長,底層資產類型從最初的租金收益權,逐步擴展到物業抵押、供應鏈金融等多元化形態。

二、住房租賃ABS主要產品類型及特點

目前市場上的住房租賃ABS產品主要可分為以下幾類:

1. 租金收益權ABS:以未來租金收入作為基礎資產,依賴運營方的持續經營能力和租約穩定性。此類產品結構相對簡單,但對資產服務機構的運營管理要求較高。

2. CMBS(商業房地產抵押貸款支持證券):以租賃住房物業的抵押貸款為基礎,通常涉及持有物業的產權或長期使用權,資產價值較為穩定,但受房地產市場波動影響。

3. 類REITs(房地產投資信托基金):通過持有項目公司股權或資產支持專項計劃,實現物業資產的輕資產運營。此類產品可打通“投融管退”全鏈條,但結構復雜,稅務與法律環節需精細設計。

各類產品的共同特點在于,它們都將租賃服務產生的現金流進行結構化重組,轉化為可交易的證券,從而幫助運營商提前回籠資金,降低融資成本,同時為投資者提供參與租賃市場的金融渠道。

三、租賃服務在ABS中的核心角色

住房租賃ABS的健康發展,離不開底層租賃服務的高質量運營。租賃服務不僅是現金流的來源,更是風險控制的關鍵環節。具體體現在:

- 運營管理能力:高效的招租、租戶管理、物業維護等服務,直接關系到租約穩定性與租金回收率,進而影響證券的信用質量。

- 數據化與透明化:借助科技手段,實現租賃流程的數據化,可提升資產包的透明度,增強投資者信心。例如,智能門鎖、線上支付等應用,有助于實時監控資產狀態。

- 品牌與標準化:知名租賃品牌往往能帶來更高的租戶粘性和溢價能力,其標準化的服務流程也有利于資產包的規模化復制與證券化。

因此,住房租賃ABS不僅是金融產品,更是“金融+服務”的結合體,其成功依賴于資產服務機構在租賃服務端的持續深耕。

四、市場挑戰與未來展望

盡管前景廣闊,住房租賃ABS市場仍面臨多重挑戰:底層資產租金回報率偏低、租約期限較短與證券期限錯配、運營風險集中、法律與稅務環境待完善等。租賃服務的非標特性,也使得現金流預測與風險評估難度增加。

市場有望在以下方向突破:一是產品創新,如探索綠色ABS、社會責任債券等契合可持續發展理念的產品;二是科技賦能,利用大數據、區塊鏈等技術提升資產透明度與管理效率;三是生態融合,推動ABS與住房租賃平臺、政府保障性租賃住房項目深度結合,服務更廣泛的居住需求。

住房租賃ABS市場正逐步從試點走向成熟,成為租賃住房領域金融創新的重要抓手。其健康發展,既需要金融技術的精進,更離不開租賃服務質量的夯實。只有構建起穩健的“資產運營+金融轉化”閉環,才能充分發揮ABS在支持租賃住房供給、促進房地產市場平穩健康發展中的積極作用,最終服務于“住有所居”的美好愿景。